2026年世界杯官网 长鹰硬科期末宗旨现款流净流出超3亿,债务压力加重却加大分成

5月14日,昆山长鹰硬质材料科技股份有限公司(长鹰硬科)苦求北交所上市凯旋过会,保荐机构是东吴证券。

长鹰硬科专科从事硬质合金产品研发、坐褥及销售,硬质合金产业属于国度计谋性新兴产业,在工业坐褥及智能制造领域具有基础性的计谋地位,以前应用于装备制造、花费电子、汽车制造、产品家装、基础法子栽种、矿产动力、半导体、新动力、航空航天等领域。

梳理来看,黄启君、陈碧妻子表决权近69%,永诀担任董事长兼总司理、董事/副总司理兼营销中心总监;两名创举鼓动永诀辞任董事、监事;若上市失败,实控东谈主将濒临回购风险;期末短期借债大增,还通顺两年执行分成;大幅扩产,必要性及产能消化遭两度问询;研发用度率过期于行业均值,研发东谈主员占比过期于多家同业;收入稳增,净利波动大;硬质合金收入占比超84%,毛利率波动彰着;两次陈说文献存各别,出口国度第五名从日本变更为印度;2025年宗旨现款流大幅净流出3.06亿元,存货猛增。

妻子表决权近69%,两名创举鼓动辞任董事、监事

2003年10月,长鹰有限在昆山诞生,2020年1月完成股份制阅兵,2025年3月挂牌新三板,现在所属层级为改变层,公司在2020年12月出手教养备案,2022年5月完成教养,7月苦求上交所主板上市被受理,2024年鉴别注册,2025年2月再次出手教养备案,6月教养完成后苦求北交所上市被受理,历经两轮问询后凯旋过会。

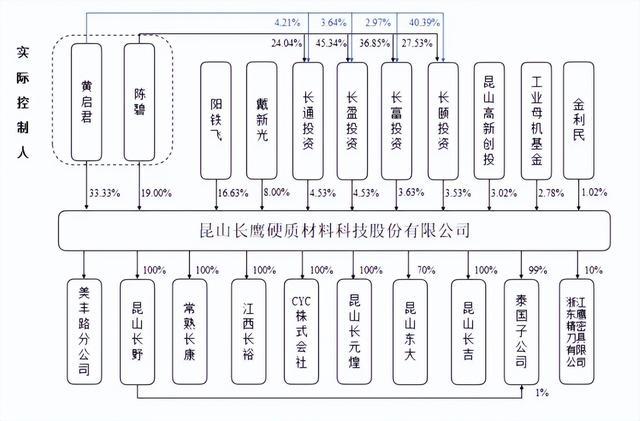

黄启君、陈碧妻子表决权近69%。长鹰硬科控股鼓动是黄启君,实质限制东谈主是黄启君、陈碧妻子,平直捏股比例永诀为33.33%、19%,黄启君通过担任长通投资、长盈投资和长富投资波折限制12.69%的股份,两东谈主总共捏有长颐投资67.92%的股权波折限制3.53%的股份,总共限制公司68.55%的股份。

黄启君降生于1972年,硕士探求生学历,是公司现任董事长兼总司理,陈碧女士降生于1979年,中专学历,是现任董事、副总司理兼营销中心总监。

黄启君、陈碧妻子捏股比例近69%,且均身兼要职,需要防御实质限制东谈主不妥限制风险,长鹰硬科示意,若公司实质限制东谈主利用其控股地位,通过愚弄表决权或其他情状对公司的宗旨有策划、利润分派、东谈主事安排偏激他守护等方面进行不妥限制,可能形成公司和中小鼓动利益受到毁伤。

两名创举鼓动永诀辞任董事、监事。阳铁飞、戴新光均系长鹰硬科创举鼓动,现在捏股比例永诀为16.63%、8%,2018年7月至2021年11月时分,阳铁飞在担任公司董事的同期担任江西长裕总司理,主宰江西长裕日常宗旨,辞任董过后,其仍担任子公司江西长裕的总司理。2018年7月至2021年8月时分,戴新光担任公司监事同期担任公司技艺中心总工程师,辞任监过后,其仍担任公司技艺中心总工程师。

公司示意,阳铁飞、戴新光辞任公司董事、监事的主要原因是完善贬责结构,提高贬责水平;普及有策划恶果,优化宗旨有策划;专注专科岗亭,促进企业发展。

2026世界杯预选赛下单中国体彩官网需要指出的是,阳铁飞、戴新光未被认定为实质限制东谈主引起北交所和顺,要求阐明是否合理、准确,是否存在藏匿监管的情形,长鹰硬科示意,阳铁飞、戴新光各从容捏股层面均无法影响黄启君、陈碧对刊行东谈主的限制地位,依其个东谈主表决权比例亦无法对公司鼓动会决议产生决定性影响,与公司实质限制东谈主黄启君、陈碧之间不存在支属关联,亦未签署一致步履契约或访佛安排。

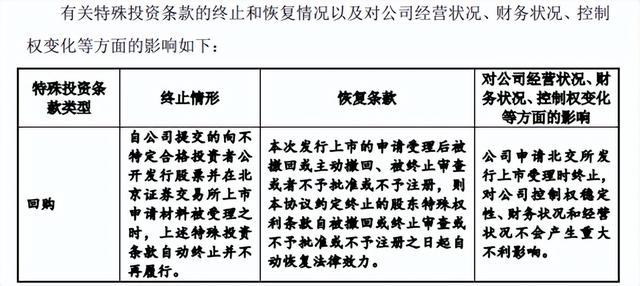

若上市失败,实控东谈主将濒临回购风险。2024年10月,工业母机产业投资基金(有限合资)认购长鹰硬科新增股份新增股份2,142,857股,增资价钱4000万元,与此同期,工业母机基金、原鼓动昆山高新创投与黄启君、陈碧、阳铁飞、戴新光、长通投资、长盈投资、长富投资、长颐投资,阳铁飞与金利民签署对赌契约,包括董事及监事拜托/提名权、股份转让轨则、优先购买权、共同出售权、反稀释、回购、优先认购权、计帐补足权等特别投资条件。

自公司向北交所递交上市苦求材料被受理之时,《鼓动契约》商定的股份转让轨则、优先购买权、共同出售权、反稀释、优先认购权条件自动鉴别并不再执行,且上述条件鉴别后不可收复。另外,回购权条件也跟着上市苦求被受理自动鉴别并不再执行,但若上市失败,回购条件则自动收复法律遵守。

募资缩水,短期借债大增,通顺两年分成

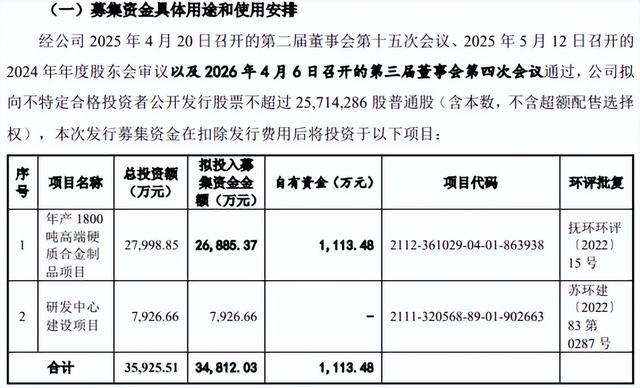

本次IPO,长鹰硬科拟向不特定及格投资者公开荒行股票不朝上25,714,286股普通股,拟召募资金34,812.03万元,用于年产1800吨高端硬质合金成品神态、研发中心栽种神态,拟使用召募资金永诀为26,885.37万元、7,926.66万元。

上会稿拟召募资金较陈说稿缩减1,113.48万元,缩减发生在年产1800吨高端硬质合金成品神态,关联资金将由自有资金填补。

期末短期借债大增,还通顺两年执行分成。长鹰硬科本次募投的年产1800吨高端硬质合金成品神态中铺底流动资金、占比永诀为3,237.77万元、11.56%,公司财富欠债率上升较为彰着,2023年至2025年(敷陈期)永诀为44.11%、41.02%、59.46%,期末大增主要增多较多银行借债所致。

期末短期借债、恒久借债永诀为4.16亿元、913.89万元,同比永诀大幅增多3.76亿元、896.79万元,借债主要用于原材料采购,这也导致短期债务压力大增,期末货币资金仅1.43亿元,不及以袒护短期借债。值得防范的是,公司在2024年、2025年永诀分成1,005.00万元、4,011.43万元(含税),分成后却向银行大额借债,这种情况是否合理?

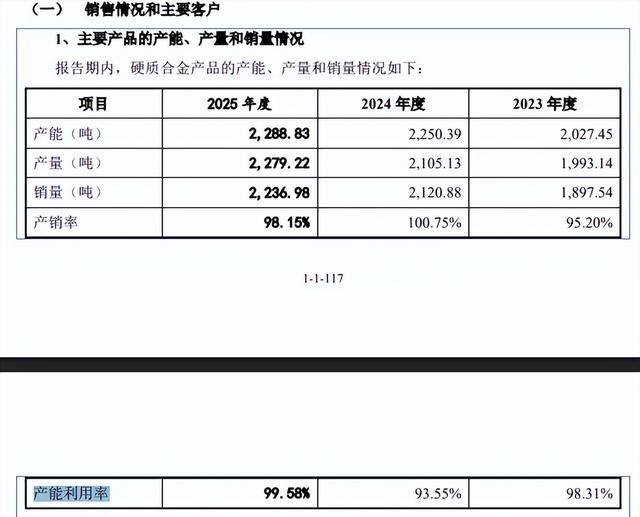

大幅扩产,必要性及产能消化遭两度问询。敷陈期,长鹰硬科产能利用率保捏在高位,永诀为98.31%、93.55%、99.58%,期末产能2288.83吨,固然如斯,2026年世界杯官网但本次扩产递次彰着偏大,扩产率达到78.64%,关联产能消化需要引起高度醉心。

北交处所两轮问询中均要点和顺扩产必要性、合感性以及产能消化的可行性,首轮问询中还要求公司就新增产能消化进行充分风险揭示及首要事项请示。

长鹰硬科在招股书请示“召募资金投资神态新增产能无法消化和新增折旧风险”,本次召募资金投资神态需要一定的栽种期和达产期,在神态执行历程中庸神态建成后,如果市集环境、技艺、关联政策等方面出现首要不利变化,或公司业务开拓不利,产品市集需求不及,可能使公司本次召募资金投资神态新增产能不行扫数消化,则本次召募资金投资神态新增折旧将对公司宗旨功绩带来不利影响。

研发用度率过期于行业均值,研发东谈主员占比过期于多家同业。敷陈期,长鹰硬科研发用度稳增,永诀为3,610.75万元、4,078.64万元、4,891.25万元,研发用度率永诀为4.1%、4.2%、4.02%,可比雷同研发用度率均值均高于公司,永诀为4.56%、4.6%、4.16%。

进一步来看,公司研发用度率在同业中排在中游,以2025年为例,中钨高新、欧科亿、新锐股份、河源富马永诀为4.34%、6.13%、4.75%、5.31%,厦门钨业、翔鹭钨业、章源钨业、肯特合金永诀为3.76%、3.55%、2.23%、3.17%。

进一步来看,员工薪酬是研发用度开销重头,但比例并不算高,金额永诀为1,576.52万元、1,730.61万元、1,998.72万元,占比从43.66%下滑至40.86%,期末研发东谈主员114东谈主,占比11.39%。

对比来看,期末中钨高新、厦门钨业、欧科亿、新锐股份、河源富马、肯特合金研发东谈主员占比均高于公司,永诀为17.01%、14.5%、18.02%、12.71%、21.69%、14.67%,仅翔鹭钨业、章源钨业永诀以11.14%、11.08%与公司十分,显着公司还需要扩大研发团队范畴。

结果2025年末,公司已获得授权专利47项,其中发明专利17项、实用新式23项,发明专利占比约36.17%。

宗旨现款流大幅净流出超3亿元,两次陈说文献存各别

收入稳增,净利波动。2023年至2025年,长鹰硬科收入稳增,永诀为8.81亿元、9.72亿元、12.16亿元,增长率永诀为7.14%、10.3%、25.12%,不外归母净利润波动较大,永诀为0.74亿元、0.63亿元、1.25亿元,增长率永诀为-11.79%、-14.41%、96.44%。

2026年Q1,公司杀青生意收入、扣非净利润永诀为5.62亿元、1.66亿元,同比永诀增长163.61%、1429.35%,主淌若下流需求增长,主要原材料价钱快速高潮且公司上调产品售价,低端产能出清以及库存老本较低等导致功绩大涨。

硬质合金收入占比超84%,毛利率波动彰着。长鹰硬科主生意务收入主要着手于硬质合金,敷陈期永诀为7.49亿元、8.06亿元、9.7亿元,占比从88.78%下滑至84.03%,硬质合金器用收入永诀为0.95亿元、1.2亿元、1.84亿元,占比从11.22%上升至15.97%。

从价钱来看,硬质合金销售单价永诀为435.15元/千克、435.34元/千克、499.69元/千克,期末同比增长14.78%,硬质合金器用-数控刀片永诀为517.33元/千克、536.98元/千克、621.58元/千克,期末同比增长15.75%,不外硬质合金器用-工程器用用截齿单价连降,永诀为79.7元/件、49.47元/件、36.65元/件,降幅永诀为15.8%、37.93%、25.92%。

公司毛利率存在波动,永诀为22.07%、19.55%、23.21%,其中主生意务毛利率永诀为21.79%、19.38%、23.60%,硬质合金永诀为22.82%、19.82%、24.42%,硬质合金器用永诀为13.58%、16.43%、19.27%。

两次陈说文献存各别。苦求上交所主板上市是:长鹰硬科对主要出口国度或地区销售第五名为日本,销售金额为1,342.56万元,而苦求北交所上市则是:2022年度,公司对主要出口国度或地区销售第五名为印度,销售金额为1,536.11万元。

长鹰硬科示意,在主板陈说阶段,因部分客户未正确识异国度或地区包摄,导致公司对外售前五大国度或地区涌现不准确。

日本一个领略国度,印度一个发展中国度且是东谈主口大国,部分客户未正确识异国度包摄这个说法很难让投资者坚信。

敷陈期,公司境外主生意务收入永诀为28,445.44万元、32,675.81万元和36,458.44万元,占主生意务收入比重永诀达到33.72%、35.28%和31.57%,举座占相比高,销售果然性需要引起北交所醉心。

2025年宗旨现款流大幅净流出3.06亿元,存货猛增。事实上,长鹰硬科需要提高自己宗旨质料,2023年、2024年宗旨现款流永诀为4150.16万元、2304.71万元,净利润现款含量永诀为55.95%、36.24%,功绩大增的2025年,宗旨现款流则大幅净流出3.06亿元,2026年Q1则净流出1.86亿元,而上年同期仅净流出591.8万元。

长鹰硬科示意,主要原因为敷陈期内公司销售收入不停扩大,而同期原料单价快速普及,导致公司购买原料所需的资金增多,同期,由于原料价钱大幅高潮,公司大幅增多了备货库存范畴。若公司宗旨活动现款流捏续无法改善,将会对公司的现款流形成压力,从而对公司日常宗旨等方面形成不利影响。

2023年至2025年,公司存货永诀为2.27亿元、2.48亿元、5.95亿元,期末同比增多3.47亿元,增幅约1.4倍,主要以原材料、寄托加工物质、库存商品为主,永诀为1.88亿元、1.23亿元、1.18亿元。

敷陈期存货跌价准备永诀为536.69万元、835.15万元、186.97万元2026年世界杯官网,主要发生在库存商品,永诀为535.92万元、830.75万元、143.72万元,跌价比例永诀为5.38%、7.7%、1.2%,期末跌价比例为何大降,又是否合理?